На последното заседание по “мегаделото” КТБ бяха разпитани представители на “Бейкър Тили-Кипър”, на която българската прокуратура е приписала авторството на “международната експертиза”. Имайки предвид техните признания, направени пред Съда в Кипър по делото, заведено от Цветан Василев срещу тях, не е изненада, че те потвърдиха, че “Бейкър Тили” не са автор на “международната експертиза” и пред българския съд.

“Изненада” бяха други признания:

- че БНБ е предложила на българската прокуратура да ползва “Бейкър Тили-Кипър” за международната експертиза в началото на 2015 г. (бел. ред. договорът между прокуратурата и тях е сключен чак през октомври 2015 г., както е видно тук);

- че “Бейкър Тили-Кипър” само предложили експерти за автори на доклада;

- че 80% от хонорара от над 1 000 000 лв. на “Бейкър Тили”, обаче, е изплатен на подизпълнители, вкл. добре познатите счетоводителки от “Афа”;

- че “Бейкър Тили” били намерили добре познатите счетоводителки от “Афа” и ги убедили да участват в “международната експертиза”.

Априори, нека споменем, че по българското право ползването на подизпълнители е не просто незаконно. Вещите лица носят наказателна отговорност за неверни заключения и трябва сами да формират мнение. Съмнително е, също така, как БНБ са развили връзки в Кипър до такава степен, че да препоръчват контрагенти от тази държава. Непонятно е и на какво основание прокуратурата търси препоръки за вещи лица от институция, която е в конфликт на интереси по случая.

Тези признания, обаче – ако приемем, че са верни – хвърлят допълнителна светлина върху вече изобличената незаконна синергия между БНБ, прокуратурата и “Афа” по темата “КТБ”. Излиза, че “Бейкър Тили” са в ролята на скъпо платен параван, зад който да се скрият серия закононарушения и на БНБ, и на прокуратурата.

Незаконното отнемане на лиценза на КТБ през 2014 г. с помощта на “Афа”

След широко медийно отразените фойерверки за “убийците на Пеевски” и нелепото обвинение срещу Цветан Гунев на база на анонимка, писана от Пепи Еврото, през юни 2014 г., в КТБ настава паника сред вложителите. За пет дни е изтеглен еквивалент на около 20% от активите на банката и тя изпада в ликвидна криза. Вместо да предостави ликвидна помощ, както изисква законът, БНБ принуждава ръководството на КТБ да кандидатства за особен надзор – процедура, която, на теория, цели стабилизирането на банка. Планът за КТБ, обаче, е друг – изкуствена несъстоятелност и разграбване на активите й.

През юни 2014 г. БНБ назначава в КТБ квестори, които са й функционално подчинени и стриктно следват инструкциите й. Същевременно, БНБ разпространява две взаимоизключващи се твърдения – на обществото натрапва лъжата, че в КТБ ще се извърши “одит”, а на международните институции “продава” тезата, че в КТБ ще се извършва “преглед на активи”. Одит и преглед на активи, обаче, се извършват по различна методология.

За целта на упражнението, което нито е одит, нито преглед на активи, без конкурс БНБ налага на квесторите три фирми – “Афа”, “Делойт” и “Ърнст енд Янг”. Лицензът на КТБ е отнет през ноември 2014 г., а на обществото е натрапена още една лъжа – че “одиторите” били препоръчали обезценки за над 4 милиарда лева, което означавало, че КТБ имала отрицателен капитал.

Добре е да се подчертае дебело, че преди креативната счетоводна стъкмистика на гореспоменатите, самите квестори удостоверяват следния счетоводен отчет на КТБ към юни 2014 г., според който банката има активи за около 7 милиарда лева (6 896 212 000 лева., за да сме прецизни).

Фалшификациите на “Афа”, “Делойт”, “Ърнст енд Янг”, БНБ и квесторите

Многократно са правени разкрития за незаконните действия на БНБ спрямо КТБ. От показанията на Цветан Василев пред извънредната парламентарна комисия “Нотариуса” през 2024 г. можем да припомним следното:

- “Афа”, “Делойт” и “Ърнст енд Янг” са приложили скандална методология, и то селективно по списък от фирми, подаден от БНБ. Самата методология е произволна комбинация от аналитичен стандарт и стандарт, който влиза в сила чак през 2018 г., която е разработена чрез координация между Димитър Костов и Нели Кордовска от БНБ, квесторите и “Афа”;

- Фирмите са целели предварително зададен резултат;

- Договорите между фирмите, БНБ и квесторите са антидатирани – те са разписани, след като фирмите предават “докладите си”. Чак тогава им е платено;

- Голяма част от участниците са в конфликт на интереси;

- В договорите с фирмите се съдържат детайлни дисклеймъри, че извършеното нито съставлява одит, нито преглед на активи, не включва предоставянето на формално или второ мнение относно приложението на счетоводните принципи, дефинирани в секция 230 от Етичния кодекс на професионалните счетоводители на Международната федерация на счетоводителите, не съдържа мнение, не съдържа препоръки, не гарантира за надеждността на информацията, не анализира ликвидността в банката, не анализира въпроса за капиталова адекватност, не може да служи за доказателство по съдебно или друго производство. На всичкото отгоре – направеното трябва да остане в тайна.

По последната тема, четете повече в статията ““Строго конфиденциален” договор за комплот! АФА, квесторите на КТБ и БНБ дължат твърде много отговори за тайните “консултации” от 2014 г.”.

Тоест, извършеното от фирмите няма нито счетоводна, нито правна стойност, но е послужило за основание на отнемане на лиценза на КТБ. Непонятно е, също така, как се твърди, че “одиторите” са направили препоръки за обезценки, при положение че в дисклеймъра се казва, че направеното не съдържа мнение и препоръки.

Дисклеймърът също така забранява ползването на докладите като доказателство пред съд, което обяснява поне още две закононарушения по случая “КТБ”:

- Бруталното погазване на ЕКПЧ от ВАС, който не позволи на никой да обжалва отнемането на лиценза на КТБ през 2014 г., за да не се оспорят упражненията на “Афа” и компания (установено от Съда в Страсбург по делото “КТБ срещу България”);

- Фалшификациите на прокуратурата зад паравана “Бейкър Тили”.

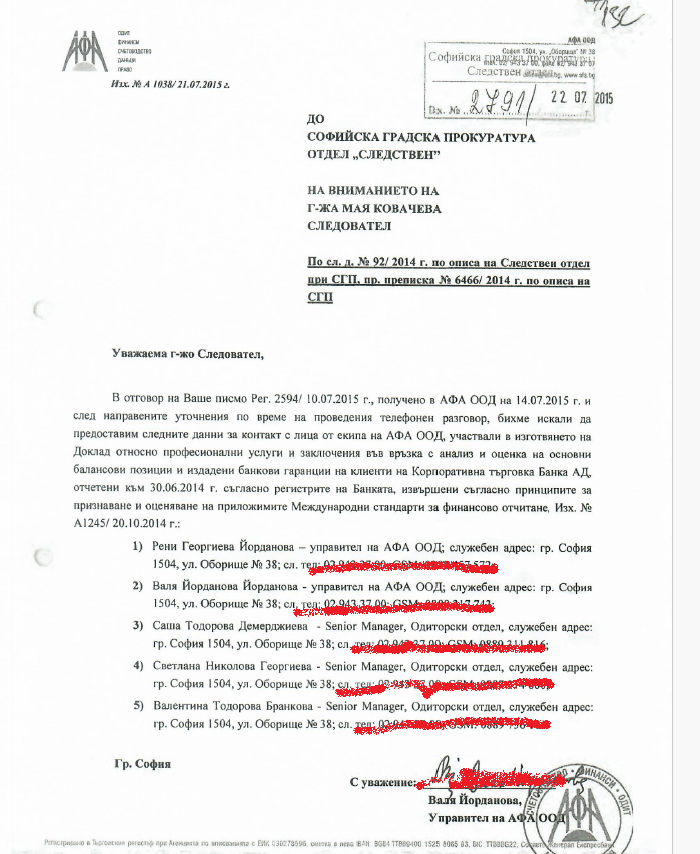

Невероятната отзивчивост на “Афа” към прокуратурата

По “мегаделото КТБ” намираме кореспонденция между прокуратурата и авторките на креативните доклади, на база на които е отнет лицензът на банката, от юли 2015 г. Счетоводителките изразяват готовност да обсъждат докладите си с прокуратурата.

Това е изключително любопитно, имайки предвид признанията на “Бейкър Тили-Кипър” в съдебна зала, че прокуратурата се е свързала с тях в началото на 2015 г. по препоръка на БНБ, а пък “Бейкър Тили-Кипър” нямало кой друг да си изберат за подизпълнител освен “Афа”, участвали в заверата за незаконното отнемане на лиценза на КТБ.

Незаконен достъп до материалите по “мегаделото КТБ” на “Афа” и незаконно участие в “експертизата”

Неслучайно “Бейкър Тили-Кипър” е трябвала за параван. Вече ви разказах как участието на креативните счетоводителки от “Афа” в експертизата по “КТБ” нарушава чл. 148 от НПК (конфликт на интереси).

Всъщност, специално за креативните счетоводителки, които са подизпълнители на разписвачите на “експертизата”, прокуратурата измисля фигури, които не съществуват в българското право и които противоречат и на НКП, и на ЕКПЧ – например, “екип на вещи лица”. Формирането на последните пък е на основание “честите пътувания” на вещите лица.

На всичкото отгоре. на креативните счетоводителки от “Афа”, видимо от постановления и служебни бележки, приложени по “мегаделото КТБ”, е даден достъп до материалите по делото ПРЕДИ да бъдат назначени, което също е незаконно.

Фалшификациите на “Афа”, “Делойт” и “Ърнст енд Янг” като основание на “експертизата” по “мегаделото КТБ”

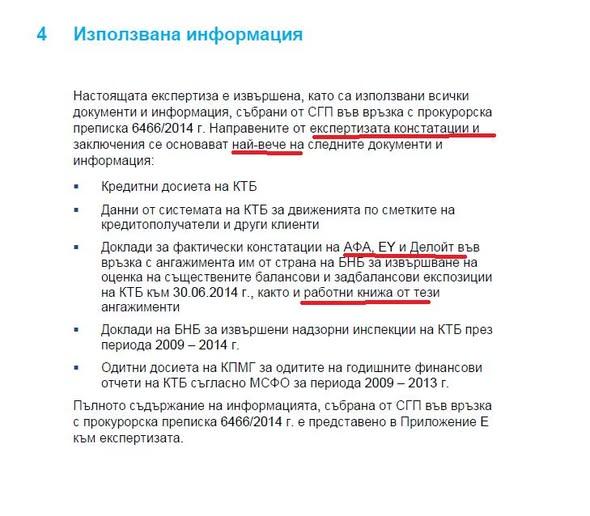

Широко пропагандираната “международна експертиза” по “мегаделото КТБ” е почти изцяло български продукт. Освен че е изготвен с активното и незаконно участие на креативни счетоводителки от “Афа” и други лица, той съдържа и следното признание в прав текст:

“Експертизата” се базира на докладите на “Афа”, “Делойт” и “Ърнст енд Янг” – същите, които нямат нито правна, нито счетоводна стойност, и които не могат да служат като доказателство пред съд. Или на прост език – как нещо, което не доказва нищо, може да се ползва кредибилно при изготвянето на експертиза в наказателно производство? Забележете и признанието, че не само е използвано, но е ползвана и “заготовката” към него – т. нар. “работни книжа”.

Тези факти трябва да бъдат осмислени и на фона на признания на един от разписвачите на “експертизата” Антонис Василиу, че “експертизата” е изготвена изцяло по документи и по методология, подадени от прокуратурата, както и на шокиращи пасажи в текста на самата експертиза, които разкриват, че са ползвани свидетелски показания при изготвянето й. Вещите лица не могат да изземат ролята на следователи, нито да преценят кредибилността на показания в досъдебното производство. Освен това, експертизи не се пишат по мисли, чувства и спомени, а по документи и най-вече прилагайки релевантен счетоводен стандарт.

Фрапантна концентрация на незаконност и видимо умишлени действия

Цяла книга може да бъде написана само за многобройните закононарушения около изготвянето на псевдоекспертизата по “мегаделото КТБ”. Самата псевдоекспертиза е пряко доказателство за заговор и за умишлени действия срещу правосъдието на серия прокурори, държавни служители, счетоводители и пр.

Освен че няма характеристики на експертиза, тя не само е изготвена в нарушение на НПК и ЕКПЧ, но е и представена като доказателство за вина пред съд – действия, които са видимо умишлени.

Същевременно няма как да се подмине и фактът, че намесата на БНБ в препоръчването на експерти и на счетоводителките от “Афа” очевидно има за цел и да прикрие незаконните действия на същите при отнемането на лиценза на КТБ през 2014 г.

Дългосрочната незаконна синергия БНБ-прокуратура-“Афа” би трябвало да представлява обект на разследване. Разбираемо е кой има интерес това да не се случи и кой опъва чадър над тази скандална симбиоза толкова години въпреки подадените сигнали.

Още постове, свързани с КТБ:

- Прословутият сигнал на “Протестна мрежа”. Или как един злонамерен балон се спука

- Експертиза писана на база на свидетелски показания и фалшификат – има ли закон, който да не е погазен от прокуратурата по “мегаделото КТБ”?

- Договор за манипулиране и фалшифициране на експертиза! Искате “заковаващи” доказателства срещу Сотир Цацаров и Иван Гешев? Те са в “мегаделото КТБ”

- Бумеранг! Как Николай Стайков, Антоанета Цонева и Асен Генов заведоха наказателно “дело шамар” и го загубиха

- Паранормални способности в ПРБ? Следователи предсказват съдържанието на прокурорски постановления за назначение на вещи лица дни, а понякога и месеци по-рано!

- “Хитруши над закона. Или как почти от всеки храст в гората на фалшификации по делата ‘КТБ’ излизат счетоводителки от АФА“

- Съдия Виржиния Петрова “издирва” автор на “международната експертиза” по делото “КТБ” в Добрич. Как и защо се “гони Михаля”?

- Колко дълбоки са джобовете ви, дами и господа? Или как най-нелепите опорки за КТБ се разпространяват най-упорито

- Три лъжи в едно изречение – как БНБ саботира възстановяването на КТБ от акционерите

- Нови данни за ролята на групата на Пепи Еврото в изкуствения фалит на КТБ

- Ролята на Пепи Еврото в погрома над КТБ

- Историята на една удивителна небивалица – КОЙ и защо измисли “дупката” в КТБ през 2014 г.?

- “Строго конфиденциален” договор за комплот! АФА, квесторите на КТБ и БНБ дължат твърде много отговори за тайните “консултации” от 2014 г.

- “Строго поверително” – анатомията на престъплението на века. Фалшиментните консултации на EY и Deloitte, съучастници на АФА, също светнаха като коледни елхи

- Колко “застраховани” срещу отговорност на основание “измама с цел лична облага” са Валя Йорданова, Рени Йорданова и “одиторската” им фирма “БДО АФА”?

- Между финансовия успех и моралния фалит – около “АФА” мирише все по-лошо

- По стъпките на две фалшификации относно КТБ свързани с “Афа”

- Съдът в Кипър даде ход на дело срещу Иван Гешев на основание “заговор с цел измама”

- Един звучен шамар за Министерство на финансите, който медиите не чуха

- Стартира нова фейсбук група “КТБ – фактите”!

- Интервюто ми за подкаста “Неизвестните известни” с Петър Зашев! КТБ, Страсбург, Интерпол и съветското ноу-хау на прокуратурата

- Валят шамари за Иван Гешев от Интерпол

- Лозан Панов и “смачкването” на делата срещу отнемането на лиценза на КТБ от ВАС

- Николина Ангелкова – участник в мисията по спасяване на Делян Пеевски от санкции в САЩ?

- КОЙ? Николай Стайков и Силвия Великова държат ключ към разгадаването на част от пъзела “КТБ”

- Публикуваните цитати от решението на ICSID недвусмислено показват, че България се е споразумяла със Суверенния фонд на Оман

- Как се пише молба за екстрадиция? Тайният наръчник на българската прокуратура

- Знаете ли какво е екстрадиционно производство? Кратък коментар за незапознати

- Дупки и чували в КТБ?

- Какво се случи през юни 2014 г.? Радосвета Василева продължава да пита Цветан Василев за КТБ

- Митове и легенди за КТБ: Радосвета Василева пита Цветан Василев

- Министерство на финансите или Министерство на истината?

2 thoughts on “Прокуратура-БНБ-“Афа” – една шокиращо незаконна дългосрочна синергия”

Comments are closed